72.8 % de mujeres y 80.9 % de hombres tenían algún producto financiero

El Instituto Nacional de Estadística y Geografía (INEGI), en colaboración con la Comisión Nacional Bancaria y de Valores, levanta la Encuesta Nacional de Inclusión Financiera (ENIF) 2024.

Los resultados son fundamentales para la Política Nacional de Inclusión Financiera de México, pues miden el avance en el acceso a los servicios financieros de toda la población.

La ENIF es también referencia para la Estrategia Nacional de Educación Financiera, ya que contribuye al diseño de políticas públicas para un mayor conocimiento financiero.

Los resultados que se presentan corresponden a la población de entre 15 y 70 años.

Tenencia de producto financiero

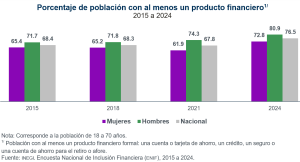

A nivel nacional, el porcentaje de las personas con al menos un producto financiero (cuenta de ahorro, crédito, seguro o afore) aumentó 8.1 puntos porcentuales en 2024, respecto a 2015: pasó de 68.4 a 76.5 por ciento. Así, 8 de cada 10 personas tenían acceso a alguno de estos.

A nivel nacional, el porcentaje de las personas con al menos un producto financiero (cuenta de ahorro, crédito, seguro o afore) aumentó 8.1 puntos porcentuales en 2024, respecto a 2015: pasó de 68.4 a 76.5 por ciento. Así, 8 de cada 10 personas tenían acceso a alguno de estos.

El porcentaje de mujeres que contó con al menos un producto financiero fue 72.8, y el de hombres, de 80.9.

En comparación con la ENIF 2021, todas las regiones presentaron un aumento en la tenencia de productos financieros. El mayor se registró en la región centro sur y oriente, con 14.1 puntos porcentuales. Siguieron la región noroeste (8.9 puntos) y noreste (7.9 puntos).

El grupo con el mayor porcentaje de personas con al menos un producto financiero fue el de afrodescendientes, con 78.4 por ciento. Siguieron las personas con discapacidad, con

El grupo con el mayor porcentaje de personas con al menos un producto financiero fue el de afrodescendientes, con 78.4 por ciento. Siguieron las personas con discapacidad, con

77.4 por ciento. El grupo con menor acceso a productos financieros fue el de hablantes de alguna lengua indígena, con 58.2 por ciento.

En 2024, de las personas de 18 a 70 años, 63.0 % tenía al menos una cuenta de ahorro formal. Esto representó un aumento de 18.9 puntos porcentuales desde 2015. El porcentaje de mujeres con cuenta de ahorro fue 58.6, y el de hombres, 68.0. Al comparar con la ENIF 2021, se registró un incremento de 7.6 puntos porcentuales en la proporción de personas con cuentas contratadas a través de internet o aplicaciones no bancarias.

En cuanto a créditos formales, 37.3 % de la población disponía de al menos uno: el aumento fue de 8.2 puntos desde 2015. El porcentaje de mujeres con crédito formal fue 36.1, y el de hombres, 38.8.

En cuanto a créditos formales, 37.3 % de la población disponía de al menos uno: el aumento fue de 8.2 puntos desde 2015. El porcentaje de mujeres con crédito formal fue 36.1, y el de hombres, 38.8.

Un 22.9 % de la población contaba con un seguro en 2024: la disminución fue de 1.9 puntos desde 2015. Entre las mujeres, 18.3 % contó con uno; entre los hombres, el porcentaje fue 28.2.

Finalmente, 42.2 % de la población tenía una cuenta para el retiro (afore). Este dato se ha mantenido en los últimos años. El porcentaje de mujeres con una afore fue 34.2, y el de hombres, 51.4. La brecha fue de 17.2 puntos porcentuales, similar a años anteriores.

Uso de infraestructura financiera

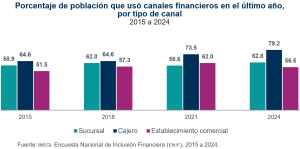

En 2024, 77.6 % de la población utilizó algún canal financiero en el último año: cajeros automáticos, con 79.2 %; sucursales bancarias, con 62.8 %, y corresponsales financieras en establecimientos comerciales, con 56.5 por ciento. Al comparar con 2015, el uso de cajeros automáticos aumentó en 14.6 puntos porcentuales.

En 2024, 77.6 % de la población utilizó algún canal financiero en el último año: cajeros automáticos, con 79.2 %; sucursales bancarias, con 62.8 %, y corresponsales financieras en establecimientos comerciales, con 56.5 por ciento. Al comparar con 2015, el uso de cajeros automáticos aumentó en 14.6 puntos porcentuales.

Medios de pago

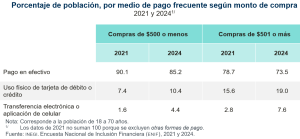

El uso del efectivo, como el medio de pago más frecuente en compras menores y mayores a 500 pesos, disminuyó. Las tarjetas de crédito o débito y las transferencias electrónicas incrementaron su porcentaje. El mayor crecimiento se presentó en las transferencias electrónicas o aplicación de celular para compras de más de 500 pesos: el aumento fue de 4.8 puntos porcentuales respecto a 2021.

El uso del efectivo, como el medio de pago más frecuente en compras menores y mayores a 500 pesos, disminuyó. Las tarjetas de crédito o débito y las transferencias electrónicas incrementaron su porcentaje. El mayor crecimiento se presentó en las transferencias electrónicas o aplicación de celular para compras de más de 500 pesos: el aumento fue de 4.8 puntos porcentuales respecto a 2021.

Uso de medios digitales

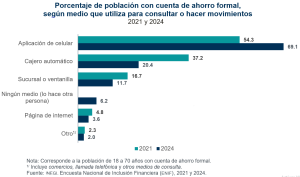

Entre 2021 y 2024, el uso de aplicación del celular para consultar o hacer movimientos en las cuentas aumentó de 54.3 a 69.1 % entre la población con cuenta de ahorro formal. En contraste, el uso de cajeros automáticos y sucursales disminuyó en 16.8 y 5.0 puntos porcentuales, respectivamente.

Entre 2021 y 2024, el uso de aplicación del celular para consultar o hacer movimientos en las cuentas aumentó de 54.3 a 69.1 % entre la población con cuenta de ahorro formal. En contraste, el uso de cajeros automáticos y sucursales disminuyó en 16.8 y 5.0 puntos porcentuales, respectivamente.

En 2024, a nivel nacional, 38.0 % de la población conocía la aplicación Cobro Digital (CoDi), 4.0 puntos porcentuales más que el dato de 2021 (34.0 %). Asimismo, de la población que conocía la aplicación, 12.8 % la utilizó. En 2021, este dato fue de 8.3 por ciento.

A nivel nacional, 18.5 % de la población sabía de la aplicación de Dinero Móvil (DiMo).

El porcentaje de mujeres que la conocía fue de 15.7 %, y el de los hombres, de 21.7 por ciento. De la población que conocía DiMo, 6.8 % la había utilizado. De este porcentaje, 5.4 correspondió a mujeres y 8.0, a hombres.

A nivel nacional, 2.1 % de la población compró o invirtió en criptomonedas. La región noroeste tuvo el mayor porcentaje, con 3.4. Siguieron la región occidente y bajío, con 2.8 %, y la noreste, con 2.3 por ciento.

Actitudes financieras

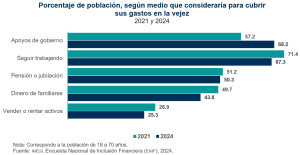

En cuanto a los medios que las personas utilizarían para cubrir sus gastos en la vejez, 68.2 % mencionó los apoyos del gobierno y 67.3 % señaló que continuaría trabajando.

En cuanto a los medios que las personas utilizarían para cubrir sus gastos en la vejez, 68.2 % mencionó los apoyos del gobierno y 67.3 % señaló que continuaría trabajando.

En comparación con 2021, la población que esperaría recibir apoyos de gobierno incrementó 11.0 puntos porcentuales.

En 2024, 65.3 % de la población llevó un registro de sus gastos o los de su hogar. Dentro de este grupo, 51.8 % separó el dinero destinado a pagos o deudas del gasto diario, 39.5 % llevó un registro de los recibos o deudas, 24.8 % hizo anotaciones de los gastos, 23.9 % llevó un presupuesto o un registro de sus ingresos o gastos y 19.5 % utilizó pagos domiciliados, aplicaciones móviles o herramientas de administración financiera.